In de landen van de OESO heeft zich een economisch evenwicht geïnstalleerd dat gebaseerd is op extreem lage rentevoeten. Een plotse stijging van die rentevoeten zou een acute crisis veroorzaken.

In een nota aan klanten legt Patrick Artus, de chief economist van de Franse zakenbank Natixis uit dat dit evenwicht een reeks kenmerken telt:

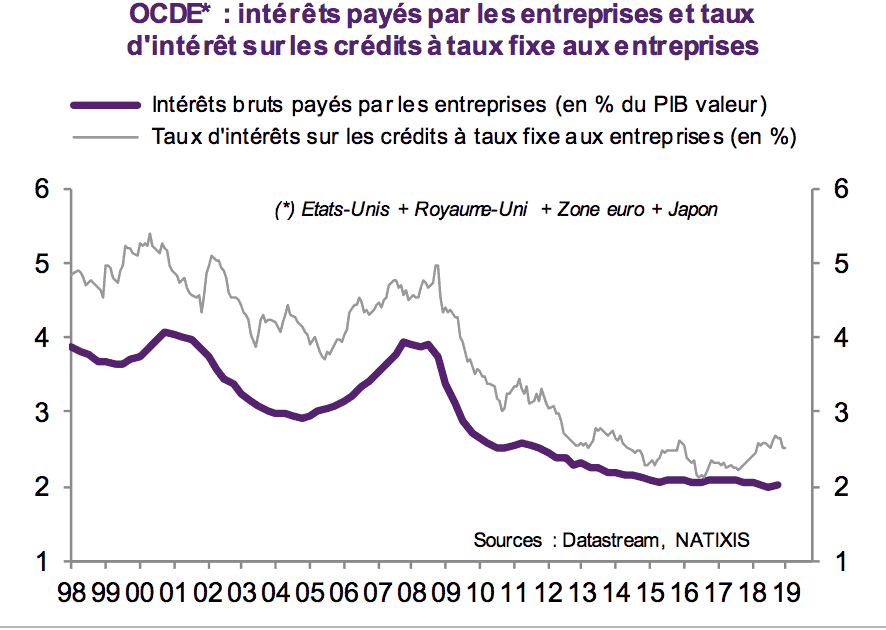

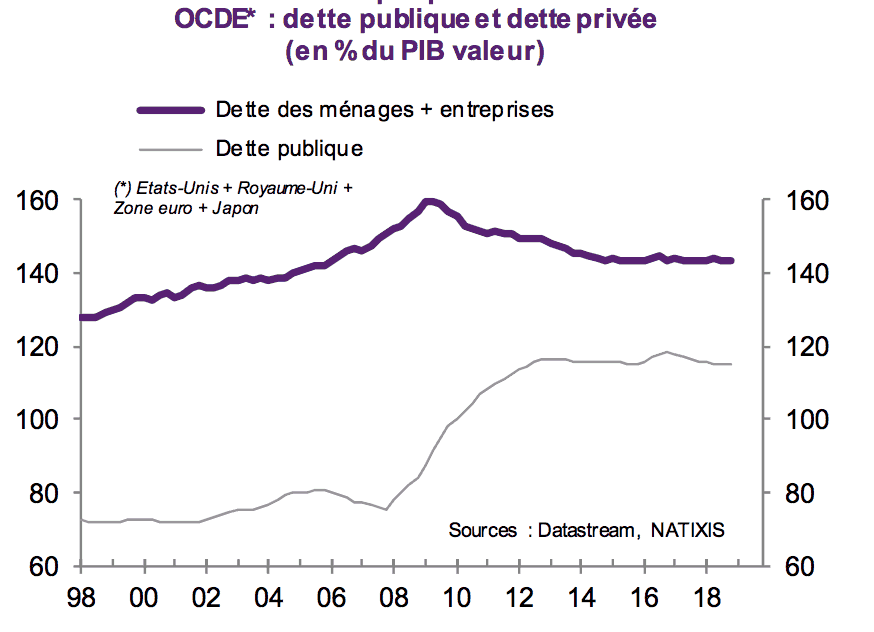

- De grote schulden die de OESO-landen torsen vormen geen probleem. De rente die er op betaalt moet worden is miniem.

- Investeerders hebben grote aantallen obligaties gekocht. Daarop wordt hen een zeer laag dividend uitgekeerd.

- De waarde van aandelen en vastgoed is steil de hoogte ingegaan.

- Onefficiënte bedrijven (zombies) kunnen makkelijk overleven.

Maar mochten de rentevoeten onverwacht opnieuw stijgen dan zou dit voor een enorme schokgolf zorgen:

- Overmatige openbare schuld.

- Ontwaarding en verlies van kapitaal.

- Instorting van vastgoed- en aandelenprijzen.

- Faillissementen.

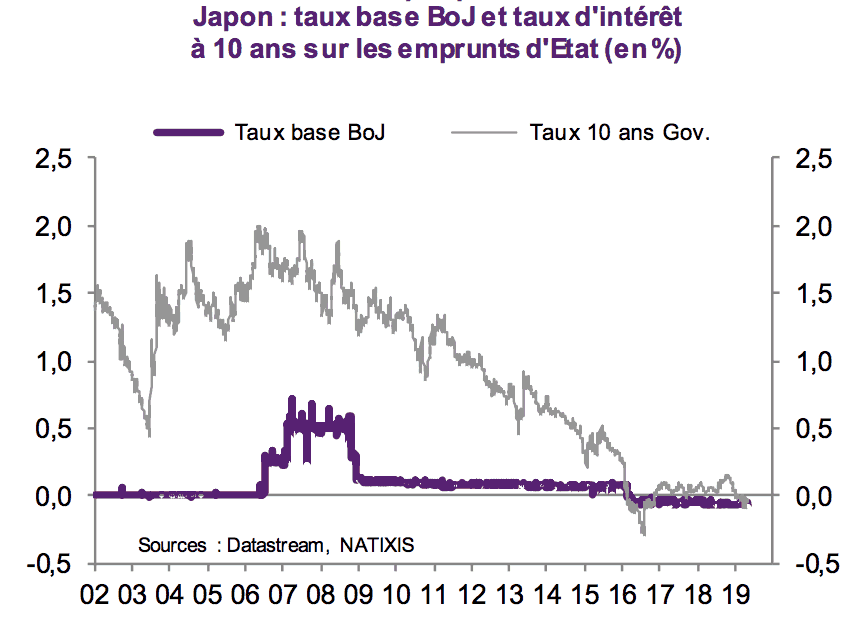

Om dat te vermijden zullen de centrale banken – net als in Japan – de doelstelling van hun monetaire politiek aanpassen.

Een aantal grafieken ondersteunen deze stelling.

1. Toenemend aantal zombiebedrijven in de OESO

Volgens berekeningen van BNP-Paribas scoort ons land zwak in vergelijking met het Europees gemiddelde in het aantal ondernemingen per inwoner evenals in het creëren van nieuwe ondernemingen. Minder geweten is dat het percentage zombiebedrijven in België met 9% ook tot de hoogste in Europa behoort.

“Zombiebedrijven wegen op de productiviteitsgroei. Hun lage productiviteitsgroei haalt het algemeen gemiddelde onderuit. Ze belemmeren tevens de groei van gezonde bedrijven. Hun aanwezigheid op markt verhoogt de concurrentie en haalt de prijzen lager dan deze zonder hen geweest zouden zijn. De strijd om talent binnen hun sector duwt ook de lonen hoger dan anders het geval zou geweest zijn.”

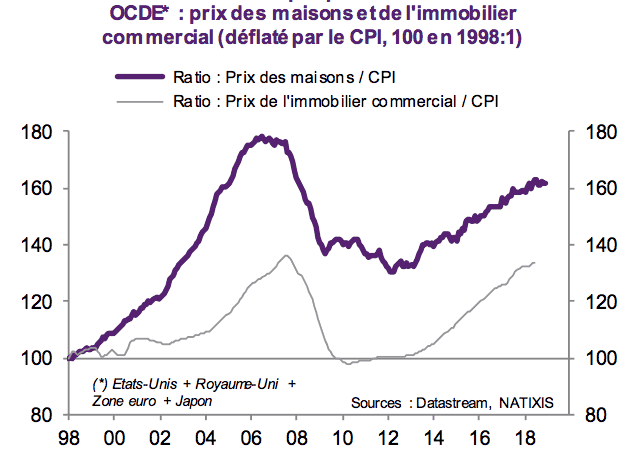

2. Stijging van de vastgoedprijzen

3. Daling van de rentevoeten

4. Toename openbare schuld

Op naar een Japans scenario?

Mocht tegen alle verwachtingen in de inflatie terugkeren dan ontstaat een nieuw scenario waarbij de centrale banken voor 2 opties staan:

- het risico nemen om de rente opnieuw te doen stijgen. Dat zou gevolgd worden door een crisis bij zowel leners als ontleners en massale faillissementen inluiden.

- Kiezen voor het Japanse model. Daarbij veranderen de centrale banken de doelstelling van hun werking. Men kiest er dan voor uiterst lage rentevoeten te behouden.