Investeerders maken zich zorgen over het opbreken van de eurozone. Maar die vrees is ongegrond, want de euro kan niet opgebroken worden, omdat de landen van de eurozone te grote schulden in euro hebben, iets wat investeerders zullen realiseren.

Investeerders maken zich zorgen over het opbreken van de eurozone. Maar die vrees is ongegrond, want de euro kan niet opgebroken worden, omdat de landen van de eurozone net te grote schulden in euro hebben, iets wat investeerders zullen realiseren.

Dat schrijft Patrick Artus, de hoofdeconoom van de Franse zakenbank Natixis, in een rapport voor investeerders. Alle risicopremies die een gevolg zijn van de verwachting dat de eurozone alsnog wordt opgesplitst of dat de euro verdwijnt zullen vroeg of laat verdwijnen, wat de financiële markten in de eurozone ten goede zal komen.

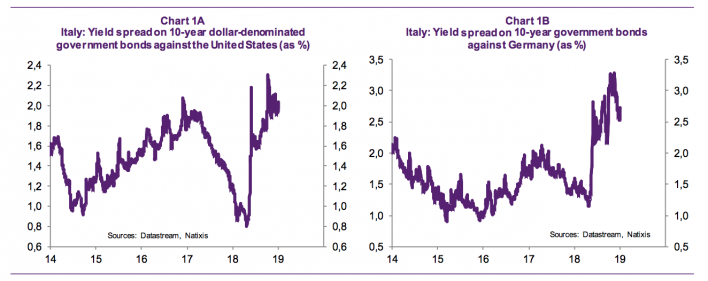

Artus verdedigt zijn stelling aan de hand van 2 grafieken, waarin de ‘spreads’ tussen de obligaties in euro en de obligaties in dollar worden vergeleken. De spread is het verschil in rente tussen de Duitse en Italiaanse staatsobligaties, met andere woorden het percentage rente dat Italië meer moet betalen om eenzelfde som geld te ontlenen in vergelijking met Duitsland.

Op beide grafieken is te zien hoe de risicopremie groter is voor de Italiaanse schulden in euro (rechts) dan voor het geld dat Rome in dollars ontleent (links). Dat wijst er op dat investeerders eerder een Italiaanse uitstap uit de euro vrezen (waarbij schulden in euro moeten worden omgezet in Italiaanse lira) dan een Italiaans bankroet (waarbij het land in dollars kan blijven lenen, maar daarvoor een aanzienlijk hogere risicopremie zou moeten betalen).

Geen enkel land kan de eurozone verlaten

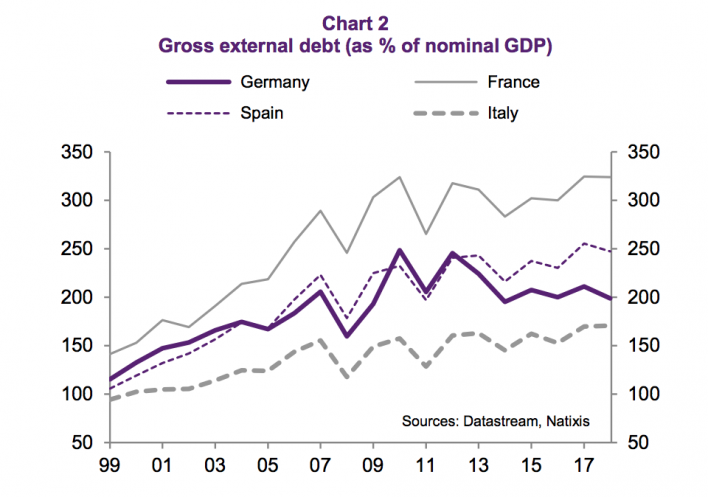

Toch zal geen enkel land de eurozone verlaten, denkt Artus. De reden daarvoor is welbekend: landen van de eurozone hebben sinds de introductie van de eenheidsmunt in 1999 enorme schulden in euro opgebouwd (grafiek onder). Die schulden vertalen zich in staatsobligaties die worden gehouden door buitenlandse investeerders en door obligaties die bij bedrijven en banken zitten.

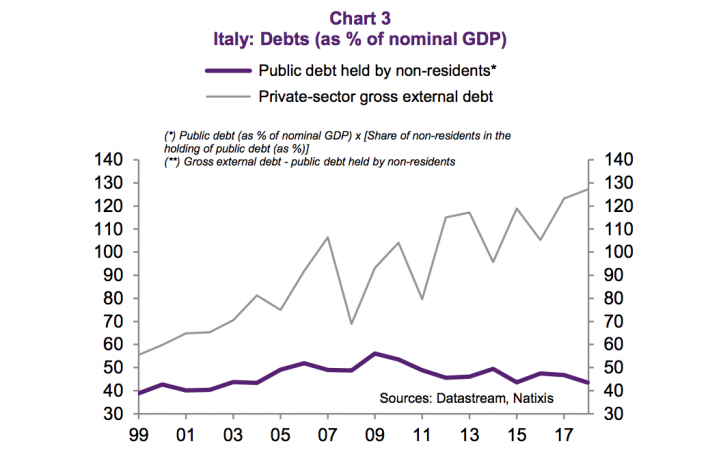

Het geval Italië

In het geval van Italië zou de regering de obligaties tegenover buitenlandse investeerders in lokale munt kunnen omzetten (lichtpaarse lijn), maar niet de schulden van de private spelers (bedrijven en banken – grijze lijn), waarna die failliet zouden gaan.

Italiaanse bedrijven hebben na de introductie van de euro weliswaar belangrijke investeringen laten optekenen, maar dat is niet voldoende gebleken om de erosie van hun productiviteit tegen te gaan.

Italië moet ook afrekenen met grote economische problemen. De schuldenlast bedraagt inmiddels 132 procent van het bruto binnenlandse product, gekoppeld aan een sterk vergrijzende bevolking, een zware corruptie en grote bureaucratie, een lage productiviteit en een gebrek aan infrastructuurinvesteringen.

Scherpe daling van risicopremies in de eurozone is onvermijdelijk

Een uitstap uit de eurozone gekoppeld aan een onmiddellijke devaluatie zou de schuldenlast van bedrijven en banken dermate doen stijgen, wat zo’n uitstap gewoon onmogelijk zou maakt.

Mocht een land uit het zuiden van Europa de euro verlaten, dan blijven zijn schulden in euro’s bestaan en dat is een probleem, omdat hun nieuwe munt zwak zal zijn, wat een reeks van wanbetalingen en faillissementen in gang dreigt te zetten, net zoals dat in 2015 met Griekenland het geval was.

De regeringen in de eurolanden weten dat of zullen dat snel begrijpen. Volgens Artus is een scherpe daling van de risicopremies in de eurozone daarom onvermijdelijk.